Accessibilité numérique : de quoi parlons-nous? L’accessibilité numérique, c’est rendre les produits numériques (sites, applications mais aussi data visualisations) accessibles aux personnes en situation...

Comment la data et l’IA sont les alliés des entreprises pour la mise en place de la CSRD

La responsabilité sociétale des entreprises (RSE) est un sujet de plus en plus important pour les citoyens et les organisations, tant du point de vue environnemental que sociétal. Ainsi, et depuis le 1er Janvier 2024, une nouvelle directive européenne vient renforcer les obligations de reporting des entreprises sur ces sujets majeurs : la CSRD (Corporate Sustainability Reporting Directive).

Le règlement délégué (UE) 2023/2772 et ses 300 pages d’annexes précisent le contenu des rapports qu’elles devront publier à partir de 2025.

La CSRD représente ainsi un défi important et complexe pour les entreprises, qui devront mettre en place des processus et des systèmes de reporting adaptés. Le volume de données à inclure est très important puisqu’il représente environ 1200 data points. Ces données sont souvent éparpillées à travers les différents départements de l’entreprise.

Dans cet article, nous vous partageons notre vision sur ce challenge et comment la data et l’IA se révéleront précieuses pour ce nouveau reporting ESG.

La CSRD vise à renforcer les exigences en termes de reporting extra-financier. Ce reporting extra-financier, qui fait suite à celui de la norme NFRD (Non-Financial Reporting Directive) déjà en place, sera désormais plus complet, plus transparent, plus standardisé et surtout obligatoire.

Elle prévoit ainsi un reporting annuel (effectué à N+1 pour l’année N), composé d’un grande quantité de data points, et à adresser pour contrôle à un commissaire aux comptes ou un organisme tiers indépendant.

La CSRD concerne les entreprises de plus de 500 employés, ainsi que les entreprises de taille intermédiaire (ETI) dont le bilan est supérieure à 20 millions d’euros ou dont le chiffre d’affaires annuel est supérieur à 50 millions d’euros.

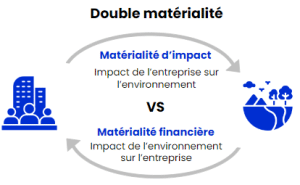

Si les bilans étaient jusqu’alors basés sur la simple matérialité, la directive CSRD quant à elle instaure le principe de double matérialité.

La double matérialité correspond à la conjonction entre deux types de matérialité :

Les ESRS (European Sustainability Reporting Standards) définissent les éléments à inclure dans les rapports de développement durable des entreprises. Cette standardisation des indicateurs facilitera la comparaison des impacts, des risques et des opportunités de chaque acteur en matière d’ESG (Environnement, Social, Gouvernance) : qu’il s’agisse du changement climatique, de la pollution, de la biodiversité, de l’économie circulaire, des conditions de travail tout au long de la chaîne de valeur, de la conduite des affaires, et bien d’autres encore.

Un des principaux challenges de cette nouvelle réglementation repose sur la grande quantité de données, qui doivent être collectées, traitées et analysées. Ces informations sont pour certaines déjà présentes dans les documents de l’entreprise. Cependant, elles impliquent la collaboration de tous les services (RH, comptabilité, finance, supply etc. ). D’autres KPI, porteront sur des données partiellement disponibles, comme des KPI déjà présents mais devant être reportés sur un périmètre différent, et donc à compléter. A l’inverse, certaines données à collecter seront entièrement nouvelles et nécessiteront plus de travail et de réflexion.

Regrouper les différentes informations nécessaires en mettant en place différents flux automatisés, ou les enrichir et les adapter à ces nouvelles obligations permettra ainsi aux entreprises de gagner du temps.

Une fois les données centralisées, il sera ensuite nécessaire de pouvoir les exploiter. Les fichiers collectés seront de formats très hétérogènes (textes, images, tables, bases de données etc). Il faudra donc la nettoyer, la standardiser et le tout idéalement hébergé dans un emplacement unique et accessible.

C’est à cette étape que l’IA générative, si elle est utilisée de façon intelligente, peut devenir un atout considérable. En alimentant un modèle de langage de grande taille (LLM) avec différents documents d’entreprise tels que des rapports, des données chiffrées, des sites web, etc., il devient possible de synthétiser et d’analyser automatiquement les informations pertinentes. Les LLM sont particulièrement efficaces dans la synthèse d’informations et la réponse à des questions, et ils peuvent le faire dans plusieurs langues.

Étant donné que près de 60 % des données à rapporter sont narratives, l’utilisation de l’IA générative peut considérablement accélérer le processus de reporting en automatisant la synthèse des informations et la rédaction des réponses. L’IA générative représentant ainsi un outil puissant pour accélérer le processus de préparation des rapports requis par la CSRD.

La fiabilité et la traçabilité des données sera un point important de la CSRD puisque les reporting seront audités par des commissaires aux comptes. Les données présentées devront donc être fiables et la traçabilité devra être assurée.

Assurer la fiabilité des données implique plusieurs mesures clés :

L’utilisation de solutions basées sur l’IA peut assurer la traçabilité complète des données et réduire le risque d’erreurs humaines en automatisant la collecte des données et les réponses associées. En associant ces solutions à des processus de validation humaine appropriés pour vérifier les résultats, cette approche renforce la fiabilité des rapports ESG et inspire confiance aux parties prenantes, favorisant ainsi un engagement précis et responsable.

(1600 x 760 px) (1920 x 1080 px)-2")

Data contact